App ช่วยจับคู่บริการแบบอัตโนมัติ

“IFs MATCH” – application จับคู่ความต้องการของลูกค้ากับบริการทางการเงินและสิทธิประโยชน์ทางภาษี ของ สวทช.

หากท่านคือผู้ประกอบการหรือนักลงทุนในธุรกิจเทคโนโลยี ที่มีความต้องการรับการสนับสนุนด้านการเงิน การลงทุน สิทธิประโยชน์ทางภาษี และช่วยส่งเสริมนวัตกรรมไทยให้เข้าสู่ตลาดภาครัฐ

ท่านสามารถเข้าถึงบริการต่างๆ ของเราได้ ผ่าน “IFs MATCH” – application จับคู่ความต้องการของลูกค้ากับบริการทางการเงินและสิทธิประโยชน์ทางภาษี ของ สวทช.

ขั้นตอนการยื่นสมัครบริการผ่าน App

- เข้า App ->> ผ่าน Link URL : https://www.nstda.or.th/r/ifs-match

- กรอกข้อมูลพื้นฐาน ->> ข้อมูลสำหรับการติดต่อกลับ ข้อมูลเบื้องต้นเกี่ยวกับกิจการ และความต้องการของท่าน

- เลือกบริการ ->> ระบบจะทำการแสดงผลเฉพาะบริการที่เข้าข่ายและท่านสามารถสมัครได้

- Submit ->> เลือก submit บริการที่ท่านสนใจ

รอการติดต่อกลับจาก จนท. ภายใน 3 วันทำการ

หากพบปัญหาการใช้งาน หรือต้องการสอบถามข้อมูลเพิ่มเติม

02 564 7000 ต่อ 1336

เงินร่วมลงทุนในธุรกิจเทคโนโลยี

ร่วมทุนไม่เกินร้อยละ 50 ของทุนจดทะเบียน

เหมาะสำหรับ

Start-up

SMEs

ธุรกิจขนาดใหญ่

- เพิ่มโอกาสในการวิจัยพัฒนาต่อยอด โดยมี สวทช. เป็นพันธมิตรร่วมทุนด้านเทคโนโลยี

- สร้างความน่าเชื่อถือและความมั่นคงให้แก่ธุรกิจ

- ส่งเสริมให้มีการกำกับดูแลกิจการที่ดี

- แนะนำเงินทุนจากแหล่งอื่นๆ เพื่อขยายโอกาสทางธุรกิจ เช่น กองทุน ร่วมทุนที่ลงทุนในธุรกิจเทคโนโลยี

เงื่อนไข

สวทช. จะกำกับดูแลบริษัทร่วมทุนผ่านผู้แทน สวทช. ที่ถูกส่งเข้าไปร่วมเป็นกรรมการ และติดตามผลดำเนินงาน ในการเข้าร่วมสังเกตการณ์การประชุมคณะกรรมการโดยศูนย์ลงทุน ทั้งนี้จะถอนการลงทุนตามระยะเวลาที่ตกลงกัน หรือในกรณีที่บริษัทร่วมทุนประสบความสำเร็จโดยไม่ต้องพึ่งพา สวทช. อีกต่อไป หรือในกรณีที่บริษัทร่วมทุนดำเนินการผิดวัตถุประสงค์ของการร่วมลงทุน

งานจัดการการลงทุน

บริการสนับสนุนด้านสิทธิประโยชน์ BOI

เหมาะสำหรับ

Start-up

SMEs

ธุรกิจขนาดใหญ่

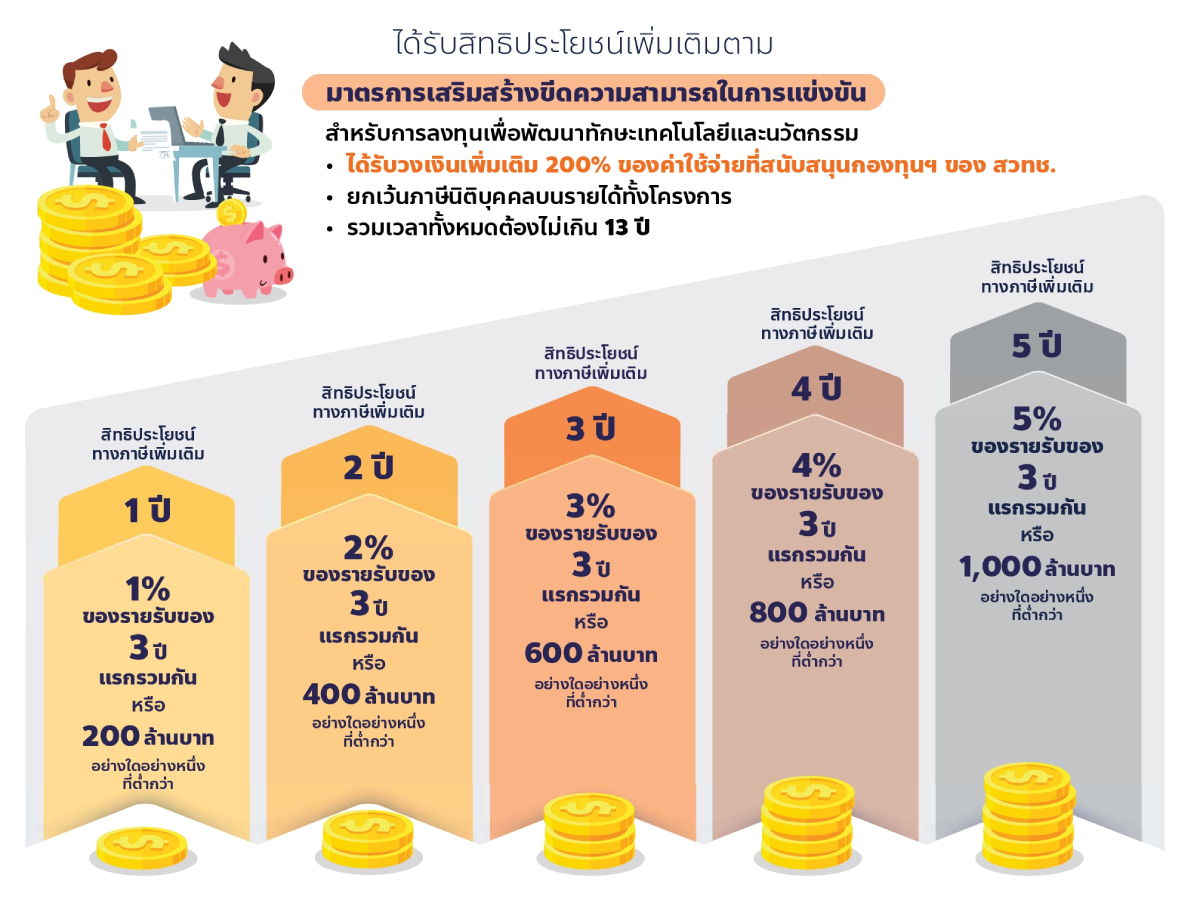

1. สนับสนุนเงินเข้ากองทุนเพื่อขยายสิทธิประโยชน์ BOI ตามมาตรการเสริมสร้างขีดความสามารถในการแข่งขัน

การบริจาคเงินสนับสนุนเข้ากองทุนที่คณะกรรมการส่งเสริมการลุงทุน (BOI) เห็นชอบ โดยผู้ได้รับการส่งเสริม B0I ที่ประสงค์จะขยายสิทธิประโยชน์ สามารถบริจาคเงินสนับสนุนให้แก่ “กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี” ของ สวทช.

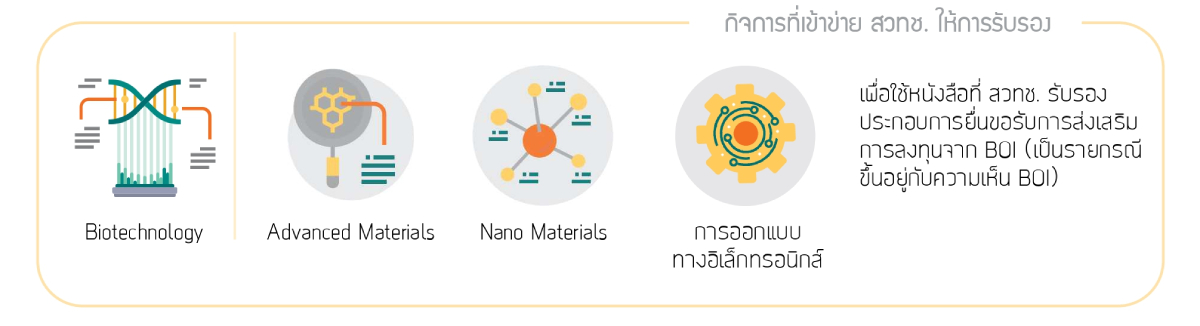

2. การรับรองกิจการที่ใช้เทคโนโลยีขั้นสูง

งานสนับสนุนการวิจัยพัฒนาภาคเอกชน

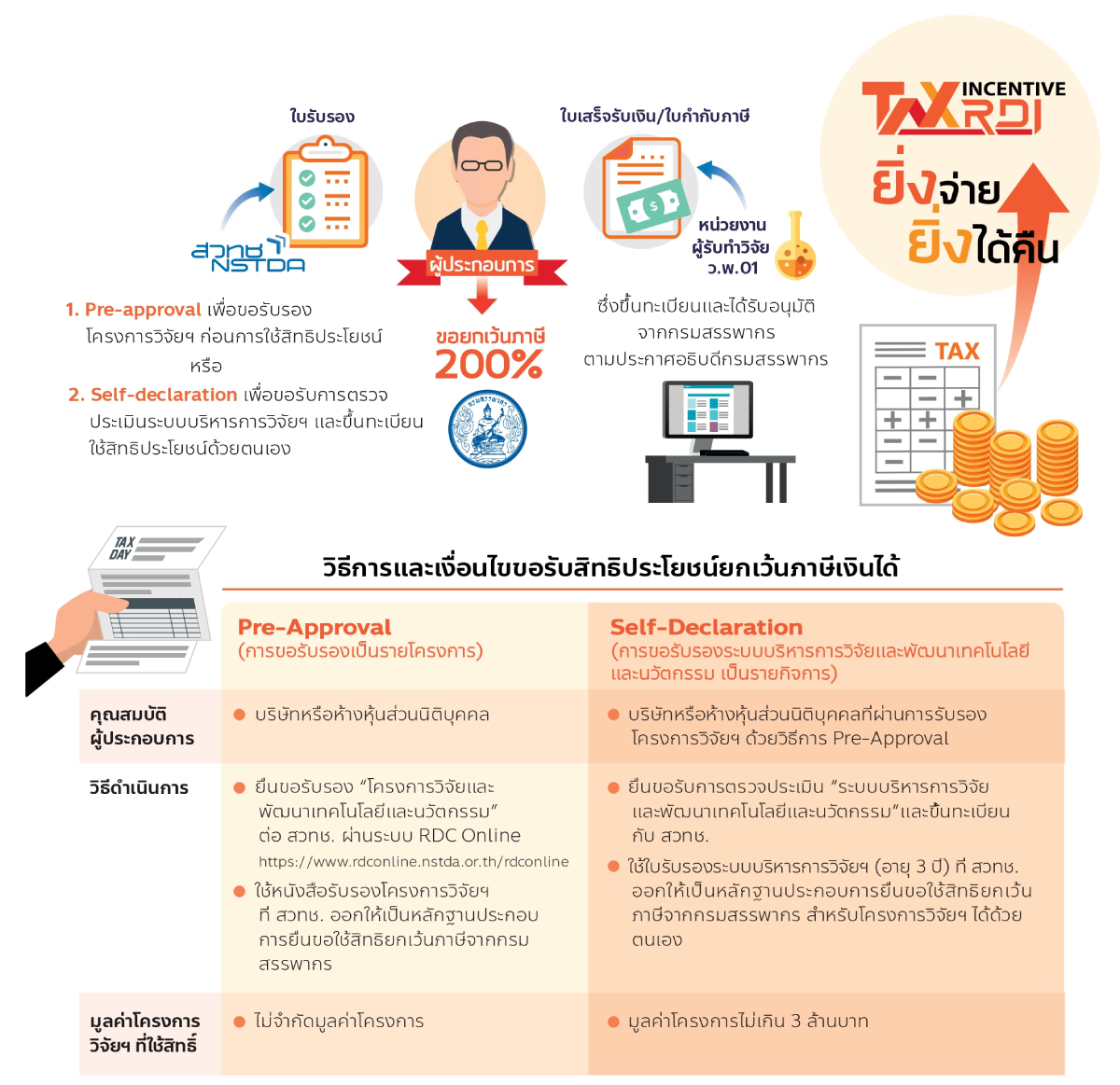

การรับรองการวิจัย พัฒนาและนวัตกรรม เพื่อยกเว้นภาษี 200%

สำหรับการลงทุนวิจัย พัฒนาและนวัตกรรม

เหมาะสำหรับ

Start-up

SMEs

ธุรกิจขนาดใหญ่

บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถหักรายจ่ายการทำวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมได้สูงสุดถึง 2 เท่าของรายจ่ายจริง กรณีมีรายจ่ายที่จ่ายไปเพื่อการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (RD1) ให้แก่ผู้รับทำการวิจัยฯ ที่ได้รับการประกาศในประกาศอธิบดีกรมสรรพากร (https://www.rd.go.th/56999.html) โดยมีหลักเกณฑ์และแนวทางปฏิบัติการขอใช้สิทธิประโยชน์ยกเว้นภาษี ดังนี้

งานสนับสนุนการวิจัยพัฒนาภาคเอกชน

การรับรองธุรกิจเทคโนโลยีเพื่อยกเว้นภาษีเงินได้

สนับสนุนธุรกิจเทคโนโลยีในอุตสาหกรรมเป้าหมาย ซึ่งใช้เทคโนโลยีหลักเป็นฐานในกระบวนการผลิต/ให้บริการ ให้ได้รับสิทธิประโยชน์ทางภาษี

เหมาะสำหรับ

Start-up

SMEs

ธุรกิจขนาดใหญ่

งานสนับสนุนการวิจัยพัฒนาภาคเอกชน

บัญชีนวัตกรรมไทย

เข้าถึงตลาดภาครัฐ ก้าวไกลด้วยมาตรฐาน ยกระดับสู่สากล

เหมาะสำหรับ

Start-up

SMEs

ธุรกิจขนาดใหญ่

นิติบุคคลไทย ที่มีผู้ถือหุ้นไทย ไม่น้อยกว่า 51%

- เป็นเจ้าของกรรมสิทธิ์ในผลงานนวัตกรรมไทย ที่พร้อมผลิต จำหน่าย และต้องการขึ้นทะเบียน

- ยื่นแบบคำขอและเอกสารประกอบ

สวทช. โดยคณะกรรมการฯ ทำการตรวจสอบคุณสมบัติตามหลักเกณฑ์

- เป็นผลมาจากการวิจัย พัฒนาอย่างมีนัยสำคัญ โดยคนไทย

- มีผลการทดสอบคุณภาพและความปลอดภัยจากหน่วยงานที่น่าเชื่อถือ

- ได้รับอนุญาตตามกฎหมาย หรือได้การรับรองตามมาตรฐานบังคับ (ถ้ามี)

สำนักงบประมาณ

- ตรวจสอบราคาผลิตภัณฑ์และบริการนวัตกรรมที่ผ่านการตรวจสอบคุณสมบัติ

- จัดทำและประกาศบัญชีนวัตกรรมไทย

สิทธิประโยชน์

- ผลิตภัณฑ์และบริการได้รับการขึ้นบัญชีนวัตกรรมไทยสูงสุด 8 ปี

- หน่วยงานของรัฐ สามารถจัดซื้อจัดจ้างผลิตภัณฑ์และบริการที่อยู่ในบัญชีนวัตกรรมไทยได้ด้วยวิธีเฉพาะเจาะจง

งานส่งเสริมนวัตกรรมสู่เชิงพาณิชย์

เงินบริจาค RDI

มาตรการการบริจาคเงินเข้ากองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยีของ สวทช. เพื่อรับสิทธิประโยชน์ในการลดหย่อนภาษี 2 เท่า

เหมาะสำหรับ

Start-up

SMEs

ธุรกิจขนาดใหญ่

* เมื่อรวมกับค่าใช้จ่ายเพื่อสนับสนุนการศึกษาสำหรับโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบแล้ว ต้องไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนภาษีแล้ว

มาตรการการบริจาคเงินเข้ากองทุนฯ

มาตรการการบริจาคเงินเข้ากองทุนฯ

งานสนับสนุนการวิจัยพัฒนาภาคเอกชน