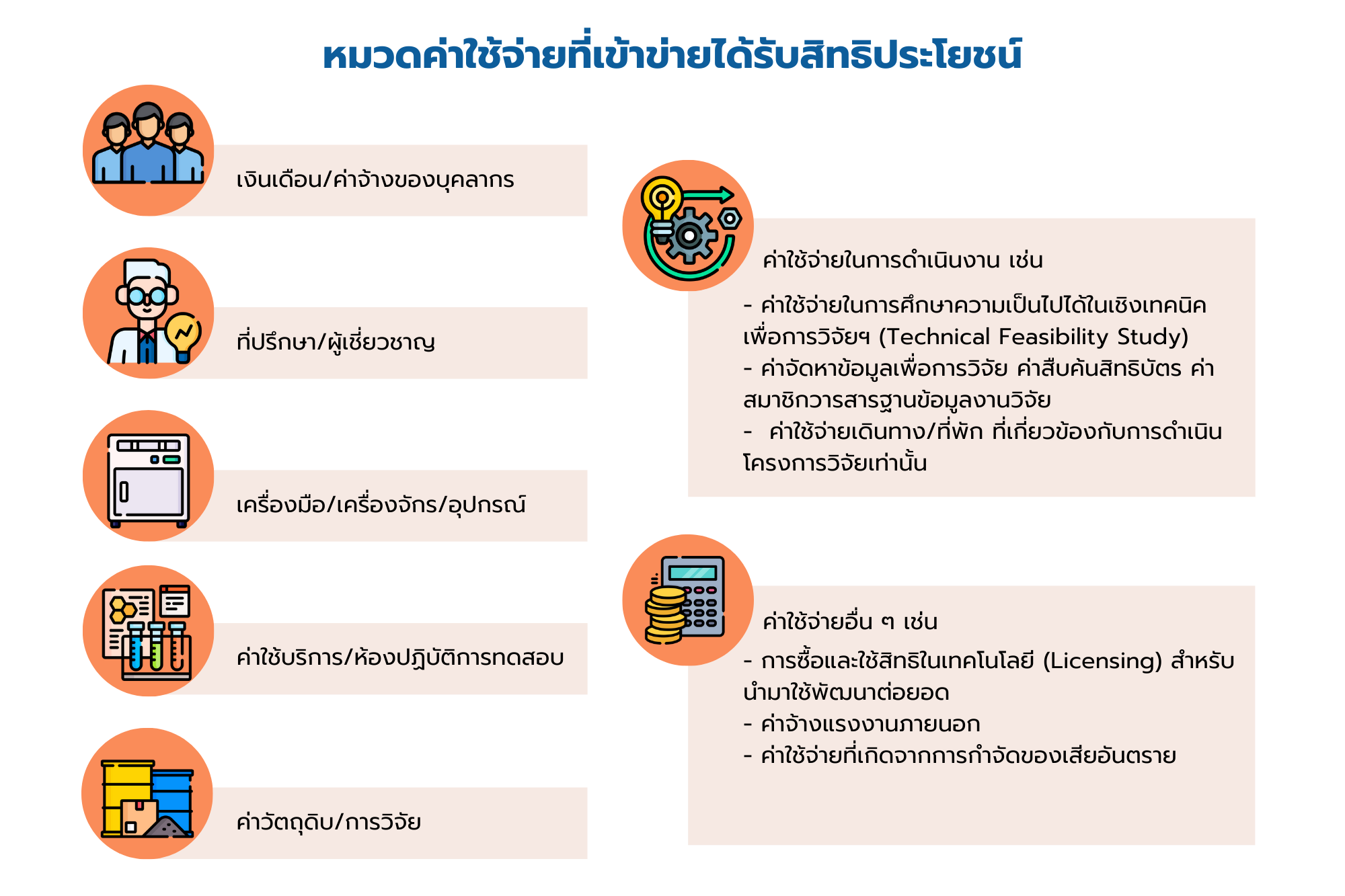

What มาตรการภาษี 200% เพื่อการวิจัยฯ คืออะไร

เป็นกลไกสนับสนุนผู้ประกอบการให้เกิดการลงทุนวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (RDI) ผ่านสิทธิประโยชน์ทางภาษี

“ให้ยกเว้นภาษีเงินได้ของบริษัท หรือห้างหุ้นส่วนนิติบุคคลเป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไป

เพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมให้แก่หน่วยงานของรัฐหรือเอกชน ตามที่อธิบดีกรมสรรพากรประกาศกำหนด”