ที่มาของ STI

ตามที่ สำนักงานคณะกรรมการส่งเสริมการลงทุน หรือ BOI (Board of Investment) ได้มีนโยบายส่งเสริมการลงทุนเพื่อพัฒนาทักษะ เทคโนโลยี และนวัตกรรม (Skill, Technology & Innovation - STI) ของผู้ประกอบการไทยมาตั้งแต่ปี 2547 ให้ผู้ได้รับการส่งเสริมและผู้ที่กำลังยื่นขอรับการส่งเสริมสามารถยื่นขอรับสิทธิและประโยชน์เพิ่มเติมตามมาตรการ STI ได้หากมีการลงทุนหรือมีค่าใช้จ่ายทางด้าน STI ซึ่งแต่เดิมกำหนดประเภทของการลงทุนหรือค่าใช้จ่ายด้าน STI ไว้ 3 ประเภท* คือ

1. ค่าใช้จ่ายในการวิจัยและพัฒนา หรือ ออกแบบ

2. ค่าใช้จ่ายในการฝึกอบรมด้านเทคโนโลยีขั้นสูง

3. ค่าใช้จ่ายในการสนับสนุนสถาบันการศึกษาหรือสถาบันวิจัย

* ตามประกาศ BOI ฉบับที่ 3/2549 และแก้ไขเพิ่มเติมตามประกาศ BOI ฉบับที่ 6/2552

และเพื่อเป็นการเพิ่มช่องทางที่จะส่งเสริมให้ภาคเอกชนมีการลงทุนทางด้านนี้เพิ่มขึ้น BOI จึงได้ปรับปรุงมาตรการ STI โดยมีประกาศฉบับที่ 11/2552 แก้ไขเพิ่มเติมให้เพิ่มค่าใช้จ่ายขึ้นมาอีก 1 ประเภท คือ เงินสนับสนุนที่ผู้ได้รับการส่งเสริมมอบแก่กองทุนด้านการพัฒนาบุคลากรและเทคโนโลยีที่คณะกรรมการส่งเสริมการลงทุนเห็นชอบโดยมี ‘กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี’ ของ สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ หรือ สวทช. ซึ่งเป็นหน่วยงานในกำกับของกระทรวงวิทยาศาสตร์และเทคโนโลยี เป็นกองทุนแรกที่ BOI เห็นชอบตามมาตรการที่ปรับปรุงดังกล่าว ทั้งนี้ มีผลบังคับใช้ตั้งแต่วันที่ 14 กันยายน 2552

ปัจจุบัน BOI ได้ออกประกาศคณะกรรมการส่งเสริมการลงทุนที่ 2/2557 เรื่องนโยบายและหลักเกณฑ์การส่งเสริมการลงทุน โดยได้มีการยกเลิกประกาศฉบับที่ 3/2549 และ 6/2552 ไป และให้ใช้ข้อ 9.2 เรื่องสิทธิประโยชน์เพิ่มเติมตามคุณค่าโครงการ (Merit –based Incentives) เพื่อจูงใจและกระตุ้นให้มีการลงทุนหรือการใช้จ่ายในกิจกรรมที่จะเป็นประโยชน์ต่อประเทศ หรืออุตสาหกรรมโดยรวมมากขึ้น คณะกรรมการจึงกำหนดสิทธิและประโยชน์เพิ่มเติมตามคุณค่าของโครงการ ดังนี้

(1) การวิจัยและพัฒนา เทคโนโลยี และนวัตกรรม ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ หรือการร่วมวิจัยและพัฒนากับองค์กรในต่างประเทศ

(2) การสนับสนุนกองทุนด้านการพัฒนาเทคโนโลยีและบุคลากร สถาบันการศึกษา ศูนย์ฝึกอบรมเฉพาะทาง สถาบันวิจัย หรือหน่วยงานของภาครัฐในประเทศด้านวิทยาศาสตร์และเทคโนโลยี ตามที่คณะกรรมการเห็นชอบ

(3) ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ

(4) การฝึกอบรมด้านเทคโนโลยีขั้นสูง

(5) การพัฒนาผู้ผลิตวัตถุดิบหรือชิ้นส่วนในประเทศ (Local Supplier) ที่มีผู้สัญชาติไทยถือหุ้นไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน ในส่วนที่เกี่ยวกับการฝึกอบรมด้านเทคโนโลยีขั้นสูง และการให้ความช่วยเหลือด้านเทคนิค หรือ

(6) การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ ตามที่คณะกรรมการเห็นชอบ

ความแตกต่างระหว่างช่องอื่นกับช่องทางการสนับสนุนเงินเข้ากองทุนฯ ของ สวทช.

| การยื่นขอ STI กับ BOI | เอกสารสำหรับการตรวจสอบในภายหลัง | |

| 1. การวิจัยและพัฒนา เทคโนโลยี และนวัตกรรม ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ หรือการร่วมวิจัยและพัฒนากับองค์กรในต่างประเทศ | ส่งแผนการใช้จ่ายในการทำกิจกรรมให้คณะทำงาน STI พิจารณาก่อน | ใบเสร็จสำหรับค่าใช้จ่ายทุกรายการ |

| 2. การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ ตามที่คณะกรรมการเห็นชอบ | ||

| 3. ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ | ||

| 4. การฝึกอบรมด้านเทคโนโลยีขั้นสูง | ||

| 5. การพัฒนาผู้ผลิตวัตถุดิบหรือชิ้นส่วนในประเทศ (Local Supplier) ที่มีผู้สัญชาติไทยถือหุ้นไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน ในส่วนที่เกี่ยวกับการฝึกอบรมด้านเทคโนโลยีขั้นสูง และการให้ความช่วยเหลือด้านเทคนิค | ||

| 6. การสนับสนุนกองทุนด้านการพัฒนาเทคโนโลยีและบุคลากร ของสวทช. | ใช้หนังสือรับรองการแสดงความจำนงสนับสนุนเงินเข้ากองทุนฯ จาก สวทช. ยื่นขออนุมัติจาก BOI ได้ทันที | ใบเสร็จรับเงินจาก สวทช. |

ค่าใช้จ่ายด้าน Merit-based Incentives กับสิทธิประโยชน์เพิ่มเติม

| สิทธิประโยชน์ | |

| ไม่น้อยกว่า 1% ของยอดขายรวม 3 ปีแรก หรือ 200 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า | ยกเว้นภาษีเงินได้นิติบุคคลทันทีที่ได้รับแก้ไขบัตรส่งเสริม 100% และขยายระยะเวลาการได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มอีก 1 ปี แต่รวมแล้วไม่เกิน 8 ปี |

| ไม่น้อยกว่า 2% ของยอดขายรวม 3 ปีแรก หรือ 400 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า | ยกเว้นภาษีเงินได้นิติบุคคลทันทีที่ได้รับแก้ไขบัตรส่งเสริม 100% และขยายระยะเวลาการได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มอีก 2 ปี แต่รวมแล้วไม่เกิน 8 ปี |

| ไม่น้อยกว่า 3% ของยอดขายรวม 3 ปีแรก หรือ 600 ล้านบาท แล้วแต่มูลค่าใดต่ำกว่า | ยกเว้นภาษีเงินได้นิติบุคคลทันที่ที่ได้รับแก้ไขบัตรส่งเสริม 100% และขยายระยะเวลาการได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มอีก 3 ปี แต่รวมแล้วไม่เกิน 8 ปี |

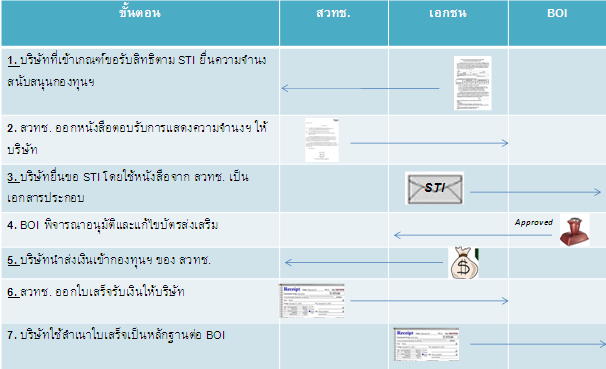

ขั้นตอนการยื่นขอ Merit โดยการสนับสนุนเงินเข้ากองทุนฯ ของ สวทช.

หมายเหตุ: บริษัทที่เข้าเกณฑ์ตามขั้นตอนที่ 1 กล่าวคือ หากผู้ได้รับการส่งเสริมมีรายได้จากการประกอบกิจการแล้ว ในวันที่ยื่นคำขอ Merit จะต้องมีสิทธิประโยชน์การได้รับยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 เหลืออยู่ ทั้งระยะเวลาและวงเงิน สำหรับโครงการที่อยู่ในข่ายประเภทกิจการที่ได้รับสิทธิฯ ยกเว้นภาษีเงินได้นิติบุคคล แต่ไม่ได้รับสิทธิฯ ดังกล่าวเนื่องจากที่ตั้งโครงการ จะต้องยื่นขอ Merit ตั้งแต่ตอนยื่นขอรับการส่งเสริมการลงทุน